ファクタリングは、企業や個人事業主の人が保有する売掛金や受取手形などの債権を現金化する金融サービスです。この仕組みを利用することで、企業は通常の支払サイクルを待たずに即座に資金を得ることができます。

特に中小企業にとって、ファクタリングは重要な資金調達手段となっています。大口顧客との取引で発生する長期の支払サイトや、季節変動による一時的な資金不足を解消するのに役立ちます。例えば、製造業の下請け企業が大手メーカーとの取引で発生した売掛金をファクタリングすることで、部品調達や人件費の支払いに必要な資金を確保できます。

ファクタリングの利用は、単なる資金調達以上の意味を持ちます。与信管理や債権回収業務をファクタリング会社に委託することで、企業は本業に集中できるようになります。また、売掛金を早期に現金化することで、貸借対照表上の流動資産構成が改善され、財務指標にもポジティブな影響を与えます。

なお、お金がないときの対処法については別の記事でまとめています。ぜひこちらもご覧ください!

【速攻解決】お金がない!ピンチを助ける20個の方法

ファクタリングの仕組み

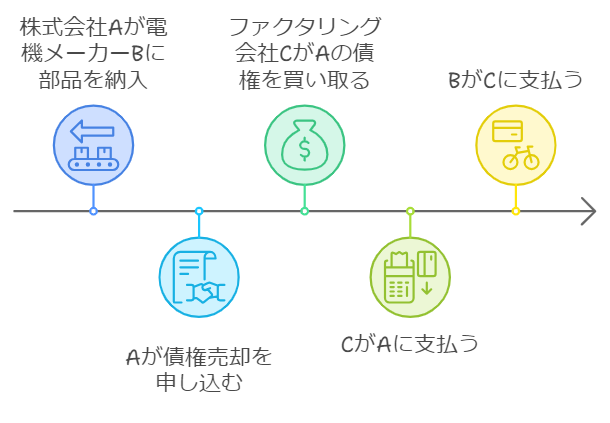

ファクタリングの具体的な流れを、架空の例を用いて説明します。

① 株式会社Aは、大手電機メーカーBに部品を納入しており、3000万円の売掛金が発生しています。支払いサイトは120日で、株式会社Aは資金繰りに困っています。

②そこで、ファクタリング会社Cに債権売却を申し込みます。

③ ファクタリング会社Cは、電機メーカーBの信用力を評価し、3000万円の債権に対して2900万円で買い取る提案をします。株式会社Aはこの条件に同意し、契約を締結します。

④ 契約締結後、ファクタリング会社Cは速やかに2900万円を株式会社Aに支払います。株式会社Aは、この資金を用いて原材料の仕入れや従業員の給与支払いに充てることができます。

⑤ 支払期日が来ると、電機メーカーBは当初の約束通り3000万円を支払います。支払先がファクタリング会社Cになっているか、従来通り株式会社Aになっているかは、選択したファクタリングの種類によって異なります。

ファクタリングの種類

ファクタリングの種類は、企業のニーズや取引の性質に応じて選択されます。それぞれの特徴を詳しく見ていきましょう。

リコース型 vs. ノンリコース型

リコース型の場合、債務者(上記の例では電機メーカーB)が支払不能に陥った場合、売掛企業(株式会社A)が債権を買い戻す義務を負います。このタイプは、ファクタリング会社にとってリスクが低いため、比較的低コストでサービスを利用できます。

一方、ノンリコース型では、債務者の支払不能リスクをファクタリング会社が負います。売掛企業にとっては安心感が高いですが、その分、手数料は高くなります。信用力の高い大企業との取引債権であれば、ノンリコース型が選択されることが多いでしょう。

公開型 vs. 非公開型

公開型ファクタリングでは、債務者に債権譲渡の通知をします。これにより、支払先がファクタリング会社に変更されます。大企業との取引では、この方式が一般的です。

非公開型は、債務者に通知せずに行うファクタリングです。支払いは従来通り売掛企業に行われ、その後ファクタリング会社に送金されます。取引先との関係維持を重視する場合や、ファクタリングの利用を知られたくない場合に選択されます。

一括型 vs. 継続型

一括型は、特定の債権を1回限りで売却するタイプです。突発的な資金需要に対応する際に利用されます。例えば、大型設備の購入や予想外の支出が発生した際の資金調達に適しています。

継続型は、一定期間にわたって発生する債権を継続的に売却する方式です。安定した資金繰りを実現したい企業や、成長期にあって継続的な運転資金が必要な企業に適しています。例えば、売上の拡大に伴って増加する仕入れ資金の確保などに有効です。

これらの種類を理解し、自社の状況に最適なファクタリング方式を選択することが、効果的な資金調達につながります。

ファクタリングのメリット

ファクタリングを利用することで、企業は様々なメリットを享受できます。

キャッシュフローの改善

ファクタリングの最大のメリットは、売掛金を即座に現金化できることです。例えば、季節性の高い事業を展開する企業が、繁忙期に発生した売掛金をファクタリングすることで、閑散期の運転資金を確保できます。具体的には、夏物衣料を扱うアパレル企業が、8月の売上に対する売掛金を9月にファクタリングし、冬物商品の仕入れ資金に充てるといったケースが考えられます。

与信管理の軽減

ファクタリング会社が債権の管理と回収を担当することで、企業は与信管理の負担を軽減できます。特に、取引先数が多い中小企業にとっては、この点が大きなメリットとなります。例えば、多数の小売店に商品を卸している卸売業者が、ファクタリングを利用することで、各取引先の信用調査や支払い状況の確認といった業務から解放されるケースがあります。

財務指標の改善

売掛金が現金化されることで、流動比率や当座比率といった財務指標が改善します。これは、金融機関からの借入れや取引先との交渉において有利に働く可能性があります。具体的には、流動比率が150%から200%に改善することで、金融機関からより好条件で融資を受けられるようになるケースなどが挙げられます。

ファクタリングのデメリット

一方で、ファクタリングにはいくつかのデメリットも存在します。

コストの発生

ファクタリングには手数料がかかります。通常、債権額の1〜3%程度ですが、債務者の信用力や支払期間によって変動します。例えば、1000万円の売掛金をファクタリングする場合、10〜30万円のコストが発生する可能性があります。この費用が資金調達のメリットを上回らないか、慎重に検討する必要があります。

取引先との関係への影響

特に公開型ファクタリングの場合、取引先に債権譲渡の事実が知られることで、財務状況に不安があると誤解される可能性があります。長年の取引関係がある場合は、事前に説明を行うなどの配慮が必要でしょう。

依存リスク

ファクタリングへの過度の依存は、企業の財務体質を弱める可能性があります。例えば、恒常的な資金不足をファクタリングで補い続けることで、根本的な経営改善が遅れるケースがあります。

ファクタリングの適用例

ファクタリングは様々な業種や規模の企業で活用されています。

中小企業での活用

成長期にある中小企業が、増加する運転資金需要に対応するためにファクタリングを利用するケースが多く見られます。例えば、受注が急増したIT企業が、人材採用や設備投資のための資金をファクタリングで調達するといった例があります。

大企業での活用

大企業でも、グループ企業間の資金効率化や、海外取引におけるリスクヘッジとしてファクタリングを活用することがあります。多国籍企業が、為替リスクを軽減するために外貨建ての売掛金をファクタリングするケースなどが挙げられます。

個人事業主での活用

個人事業主もファクタリングを利用して資金繰りを改善できます。例えば以下のような例があります。

- フリーランスのデザイナーが、大型プロジェクトの完了後に発生する長期の支払いサイトを短縮するためにファクタリングを利用。これにより、次のプロジェクトに必要な機材の購入資金を確保できます。

- 個人経営の建設業者が、工事完了後の支払いを待たずに、次の工事に必要な資材購入や人件費の支払いにファクタリングを活用。季節的な需要変動にも対応しやすくなります。

- ウェブ制作者が、複数のクライアントに対する請求書をまとめてファクタリングすることで、安定した月々の収入を確保。収入の変動を抑え、生活の安定化を図ることができます。

業種別の特徴

建設業

建設業では、工事完成までの期間が長く、資金が拘束されることが多いため、資金繰りが難しくなることがあります。特に大規模なプロジェクトでは、受注から完了までの時間が数ヶ月から数年に及ぶ場合もあり、途中でのキャッシュフローの改善が求められます。このため、建設業者は出来高に応じたファクタリングを利用し、工事の進捗に合わせて部分的に資金を調達することが一般的です。

- 利点: 建設業におけるファクタリングは、進行中の工事の出来高に応じて資金を得ることができ、工事の継続や従業員への支払い、材料の購入などをスムーズに行えます。これにより、工事の遅延を防ぎ、プロジェクトの円滑な進行が可能となります。

- 注意点: しかし、ファクタリングの手数料が高いため、利用頻度が増えると利益率が低下するリスクがあります。また、工事の進捗が遅れると資金調達のスケジュールも狂いやすいため、正確な進捗管理が求められます。

製造業

製造業では、大手メーカーへの部品納入時に売掛金が発生しますが、これらの売掛金の回収が遅れると、サプライヤーのキャッシュフローに影響を与えることがあります。特に、中小の部品メーカーは、大手企業からの支払い待ちで資金繰りが厳しくなることが多いため、ファクタリングを活用して売掛金を早期に現金化することが増えています。

- 利点: 売掛金の早期現金化により、資金繰りが安定し、材料の購入や生産の継続が可能になります。また、資金の流動性が向上することで、突発的な受注にも迅速に対応できる体制が整います。

- 注意点: ファクタリングを利用することで、売掛金の一部を手数料として支払うことになるため、利益が減少する可能性があります。また、頻繁に利用するとファクタリング依存度が高くなり、財務的な健全性に影響を及ぼすリスクもあります。

小売業

小売業では、クレジットカードでの売上が増加する中で、売上金の入金までのタイムラグがキャッシュフローに影響を与えることがあります。このため、小売業者はクレジットカード売上のファクタリングを利用し、売上金を早期に現金化して資金繰りを改善するケースが見られます。

- 利点: クレジットカード売上のファクタリングを利用することで、売上代金を迅速に回収でき、在庫補充や店舗運営資金に活用できます。これにより、セール時期や繁忙期にも柔軟に対応できる資金力を確保することができます。

- 注意点: クレジットカード売上のファクタリングには手数料がかかり、薄利多売のビジネスモデルを持つ小売業では利益を圧迫する可能性があります。また、利用頻度が高くなると、手数料負担が大きくなり、利益率の低下を招くリスクも考慮する必要があります。

このように、ファクタリングは様々な状況下で有効な資金調達手段となり得ます。企業は自社の状況を正確に分析し、メリットとデメリットを十分に理解した上で、ファクタリングの活用を検討することが重要です。

ファクタリングと他の資金調達方法との比較

ファクタリングは、他の一般的な資金調達方法と比較していくつかの特徴があります。主に銀行融資と手形割引との違いを見ていきましょう。

| 比較項目 | ファクタリング | 銀行融資 | 手形割引 |

|---|---|---|---|

| 審査基準 | 売掛金の信用力を重視 | 企業全体の財務状況を評価 | 適用なし |

| 返済義務 | 返済義務なし(ノンリコース型) | 返済義務あり | 返済義務あり |

| 財務諸表への影響 | 売掛金の減少として処理 | 負債として計上 | 負債として計上 |

| 資金調達の柔軟性 | 売掛金に応じて利用可 | 融資枠に依存 | 手形に依存 |

| 対象債権 | 売掛金が対象 | 適用なし | 受取手形が対象 |

| リスク | ノンリコース型でリスク回避可能 | 適用なし | 不渡りリスクあり |

銀行融資との違い

審査基準

銀行融資は企業の財務状況全体を審査しますが、ファクタリングは個別の債権や債務者の信用力を重視します。例えば、創業間もない企業でも、大手企業との取引があればファクタリングを利用できる可能性があります。

返済義務

銀行融資は借入金の返済義務がありますが、ファクタリング(特にノンリコース型)では原則として返済義務はありません。

財務諸表への影響

銀行融資は負債として計上されますが、ファクタリングは売掛金の減少として処理されるため、負債比率に影響を与えません。

資金調達の柔軟性

銀行融資は融資枠が設定されますが、ファクタリングは売掛金の発生に応じて利用できるため、より柔軟な資金調達が可能です。

手形割引との違い

対象となる債権

手形割引は受取手形が対象ですが、ファクタリングは売掛金も対象となります。

リスク

手形割引は不渡りリスクがありますが、ノンリコース型ファクタリングではこのリスクを回避できます。

コスト

一般的に、ファクタリングの方が手形割引よりもコストが高くなる傾向があります。ただし、債務者の信用力や取引規模によって変動します。

利用可能性

手形取引が減少している現在、ファクタリングの方が利用しやすい場合があります。

ファクタリング利用時の注意点

ファクタリングを効果的に活用するためには、以下の点に注意する必要があります。

契約内容の確認

リコース条項

債務者の支払い不能時に、売掛企業が買戻しの義務を負うかどうかを確認します。

期限前返済の可能性

債務者が期限前に支払いを行った場合の取り扱いについて確認します。

秘密保持条項

非公開型ファクタリングの場合、取引先への情報漏洩に関する条項を確認します。

例えば、ある企業がファクタリング契約を結んだ際、リコース条項を見落としていたために、取引先の倒産時に予期せぬ負担を強いられるケースがありました。契約内容を十分に理解することが重要です。

費用の計算方法

手数料の構成:割引料、サービス料、事務手数料などの内訳を確認します。

計算方法:日割り計算か月割り計算か、最低手数料の有無などを確認します。

追加コスト:債権の管理や回収に関連する追加費用の有無を確認します。

実際の事例として、ある中小企業が想定外の追加コストを請求されたケースがありました。事前に詳細な費用計算について確認していれば、このような事態は避けられたでしょう。

法的リスクの把握

債権譲渡禁止特約:取引先との契約に債権譲渡禁止特約がないか確認します。

二重譲渡のリスク:同じ債権を複数回譲渡しないよう、管理を徹底します。

反社会的勢力との取引:ファクタリング会社が反社会的勢力でないことを確認します。

法的リスクを軽視すると、深刻な問題に発展する可能性があります。例えば、債権譲渡禁止特約を見落として債権を譲渡したために、取引先との関係が悪化したケースもあります。

これらの注意点を十分に考慮し、自社の状況に最適なファクタリングの活用方法を見出すことが重要です。専門家のアドバイスを受けることも、リスクを最小限に抑えるための有効な手段となるでしょう。