借金やローンの返済に悩んでいる方へ、適切なサポートを受けることで負担を軽減し、返済を進める方法があります。信用情報の改善から法的手続き、公的支援の利用まで、効果的な解決策を見つけるためのガイドです。あなたに合った支援を見つけて、一歩ずつ前進しましょう。

借金やローンの現状把握

借金やローンの管理を始めるための第一歩は、現状を正確に把握することです。ここでは、借金やローンの総額、利子率、返済スケジュールなどを整理し、自分の負債の全体像を理解する(非常に重要なことです!)ための具体的な方法を解説します。

借金の総額と利子率の確認方法

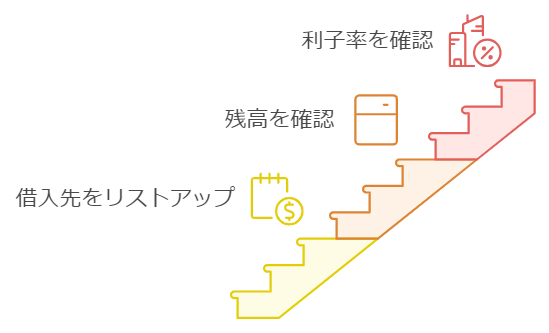

借金やローンを効率的に管理するためには、まず現在の負債の全体像を把握することが重要です。全ての借入先や借入額、利子率を正確に把握することで、どの借金を優先的に返済すべきかが見えてきます。以下の手順で、借金の総額と利子率を確認しましょう。

- 全ての借入先をリストアップ: クレジットカード、住宅ローン、車のローン、教育ローン、個人の借入(友人や家族からの借り入れも含む)など、すべての借入先をリストにまとめます。

- 各借入の残高確認: それぞれの借入先の残高を確認し、総額を計算します。銀行の明細書やオンラインバンキング、クレジットカードのステートメントなどを利用して正確な金額を把握します。

- 利子率の確認: 各借入の利子率を確認します。高い利子率の借入ほど返済負担が重くなるため、優先的に返済を考えるべきです。

これらの情報を整理し、借金の総額や利子率の一覧を作成することで、現在の借金の全体像が明確になります。イメージとしてはエクセルでまとめて一覧で把握できるようにする形です。

正確な把握ができたら、次のステップである返済計画の立案に進むことができます。まずは状況を把握し、具体的な返済アクションに移りましょう。

返済スケジュールの見直し

借金やローンを効果的に管理し、返済をスムーズに進めるためには、返済スケジュールの見直しが不可欠です。返済日や返済額を把握することで、現状の負担を明確にし、無理のない返済計画を立てることができます。以下の手順で返済スケジュールを見直していきましょう。

- 返済日と返済額の確認: 各借入の返済日、毎月の返済額、最終的な返済期限を確認します。これにより、毎月の返済負担額が把握でき、返済計画を立てやすくなります。

- 返済スケジュールの一覧化: エクセルや専用のアプリなどを使って返済スケジュールを一覧化します。視覚的に把握することで、どの月に負担が大きいかなどが分かりやすくなります。

この作業は先ほど作成したエクセルに追記する形が理想です。これで一覧化された返済スケジュールを定期的に見直すことで、返済状況の変化に応じた柔軟な対応ができるようになります。

また、返済スケジュールの見直しは、計画的な返済を続けるための重要な手段となりますので、日々の管理に役立てましょう。状況に応じて返済計画を見直し、必要に応じて金融機関に相談することも有効です。こうした見直しを通じて、より効果的で現実的な返済プランを維持することができます。

借入先と種類の整理

借金を効果的に管理するためには、借入先とその種類を整理し、返済の優先順位を決めることが重要です。借入の種類によって返済の戦略が異なるため、各借入の特性を理解し、最適な返済計画を立てましょう。

- 借入の種類別に分類: 借入先をローンの種類(例: 無担保ローン、担保付きローン、クレジットカードのリボ払いなど)ごとに分類します。これにより、返済の優先順位を決める際に役立ちます。

- 債務の性質を理解: 例えば、利子が高いリボ払いは優先して返済するべきであり、低利子の住宅ローンなどは後回しにするなど、借金の性質に応じて対応を変えることが重要です。

借金の性質に応じて対応を変えることで、全体の返済負担を効率よく軽減できます。また、金利だけでなく返済条件やペナルティの有無なども考慮に入れ、返済計画を最適化することが重要です。利子が高い債務を優先して返済することで、支払う利息の総額を抑え、長期的な家計の健全化に繋がります。

借入の種類を整理し、各債務の特性に応じた返済計画を立てることで、計画的かつ効率的な借金管理が可能になります。しっかりと分類と理解を進め、最適な返済戦略を構築しましょう。

全体像の把握と次のステップの準備

借金やローンの返済を効果的に進めるためには、まず現状の全体像をしっかりと把握し、次のステップに向けた準備を整えることが重要です。ここでは、収支バランスの確認と返済の優先順位を設定する方法について解説します。

- 収支バランスのチェック: 収入と支出のバランスを見直し、借金返済に回せる額を確認します。必要に応じて、無駄な支出の削減を検討します。

- 優先順位の設定: 全体の状況を把握した上で、どの借金を優先して返済するかの基準を設定します(例: 利子率の高さ、返済期間の短さ、毎月の負担額の大きさなど)。

ここで借金の全体像を理解し、次のステップである返済計画の立案に向けた準備を整えることが重要です。しっかりと現状を把握することで、効果的な管理と計画的な返済が可能になります。

まずは「全体像把握する」というのが非常に重要です。逆に言うといくら借りてるかよくわからない、ということでもあります。なので、まずは全体像把握し続けるために仕組み(エクセルで一覧化)を作ろう、というのがここでの意図になります。

一覧で把握できれば、あとは行ごとにどういう形で返済していくか、を考えだけですので、次はそちらのお話をしていきます。

返済計画の立て方

借金やローンの管理で重要なのは、計画的に返済を進めることです。ここでは、返済計画を立てるための具体的な手順とポイントを解説します。

月々の返済額の設定

- 収入と支出のバランスを見直す: まずは毎月の収入と支出をリスト化し、借金返済に回せる金額を確認します。生活費やその他の固定費を見直し、無理のない範囲で最大限の金額を返済に充てるようにします。

- 返済可能額の設定: 収支バランスを基に、毎月いくらを返済に回せるかを決定します。ここでは、無理なく返済を続けられる現実的な金額を設定することが重要です。

優先順位を設定する際には、心理的な負担も考慮に入れることが有効です。小額の借入を先に完済する「スノーボール方式」を採用することで、達成感を得やすく、返済のモチベーションを維持しやすくなります。一方で、最終的な支払総額の削減を目指す場合は、高金利の借入から優先的に返済する「アバランチ方式」が効果的です。

この作業を通じて、借金の全体像を正確に把握し、返済計画の基礎を固めることができます。現状をしっかりと把握することで、無理のない効果的な返済計画が立てられ、計画的な借金管理が可能になります。次のステップでは、この全体像を基に具体的な返済スケジュールを作成し、着実に返済を進めていきましょう。

余裕のある返済スケジュールの作成

借金やローンの返済を無理なく進めるためには、余裕のある返済スケジュールを作成することが重要です。無理な計画を立てると途中で行き詰まる可能性があるため、現実的かつ柔軟な返済計画を立てることが求められます。以下に、返済期間の調整と緊急時の備えについて解説します。

- 返済期間の延長や繰り上げ返済の検討: 必要に応じて返済期間の見直し(延長や繰り上げ返済)を行い、毎月の返済額を調整します。返済期間を短くすれば利息負担が減りますが、毎月の返済額が増えます。逆に延長すれば毎月の負担は軽くなりますが、総支払額は増えます。

- 緊急時の備えを考慮: 予期せぬ出費や収入減に備えて、最低限の貯蓄を残しておくことも大切です。返済計画に余裕を持たせ、万が一の時にも対応できるようにします。

このように、余裕を持った返済スケジュールを作成することで、日常生活と返済の両立がしやすくなり、計画的に返済を進めることができます。無理のない返済計画は、長期的な家計の安定にもつながるため、しっかりとした計画を立てることが重要です。

返済優先順位の決定方法

借金やローンの返済を効果的に進めるためには、返済の優先順位を決めることが重要です。優先順位を正しく設定することで、利息の負担を減らし、計画的に返済を進めることができます。以下に、返済の優先順位を決定するための具体的な方法を紹介します。

- 利子率の高いものから優先的に返済: 高い利子率の借入は、長引くほど総支払額が増えてしまいます。まずは利子率の高い借金を優先して返済することで、全体の負担を軽減します。

- 小額の借入を早めに完済する: 利子率の高さに関係なく、すぐに完済できる小額の借入から順に返済する方法も有効です。このアプローチは心理的な満足感が得られ、次の返済へのモチベーションを保ちやすくなります(スノーボール方式)。

- 返済遅延のリスクを回避: 返済が遅れるとペナルティや信用スコアへの影響が発生する場合があります。返済が遅れやすいローンは特に注意し、優先的に返済を進めるようにします。

これらの方法を組み合わせて、返済の優先順位を決定することで、効率的に借金を減らし、最終的な支払額を抑えることができます。自分の状況や心理的な面を考慮しながら、最適な返済戦略を立てていきましょう。

進捗管理と計画の見直し

借金やローンの返済を順調に進めるためには、計画的な進捗管理と柔軟な計画の見直しが重要です。返済計画は一度立てたら終わりではなく、状況の変化に応じて調整し続けることで、より効果的な返済を実現できます。以下に、進捗管理と計画の見直し方法について解説します。

- 定期的な見直しと調整: 返済計画は一度立てたら終わりではなく、定期的に見直しが必要です。収入が増えた場合や支出が減った場合には、返済額の増額を検討します。また、予期せぬ出費や状況の変化に合わせて計画を調整します。

- 返済の進捗を把握する: 返済状況を定期的に確認し、計画通りに進んでいるかをチェックします。必要に応じて、返済額やスケジュールを調整し、最適な返済方法を維持します。

このように、進捗管理と計画の見直しを定期的に行うことで、返済計画が常に現実的で効果的なものであり続けます。返済は長期的なプロセスとなることが多いため、柔軟な対応と継続的な管理を心がけ、最適な返済方法を維持していきましょう。

これらのステップを踏むことで、無理のない返済計画を立て、着実に借金を減らしていくことができます。計画的な返済ができるようになると、精神的な負担も軽減され、借金問題からの解放に一歩近づきます。

支出の見直しと削減

借金やローンを効率的に返済するためには、支出を見直し、削減できる部分を見つけることが重要です。無駄な支出を削ることで、返済に充てられる資金を増やし、返済スピードを上げることができます。

固定費と変動費の削減方法

借金やローンの返済をスムーズに進めるためには、支出を見直し、削減できる部分を見つけることが重要です。固定費と変動費を見直して無駄を削ることで、返済に回せる資金を増やし、返済負担を軽減することができます。以下に、固定費と変動費の削減方法について解説します。

固定費の見直し

固定費は毎月必ず発生する支出であり、家計の中でも大きな割合を占めます。家賃、光熱費、通信費、保険料など、固定費を見直すことで長期的な節約効果が期待できます。

- 家賃の見直し: 家賃が高い場合は、家賃の安い物件への引っ越しを検討することが有効です。特に、都市部での生活費が高い場合、郊外や家賃が安いエリアに移ることで、月々の負担を大きく減らすことができます。

- 通信費の削減: 携帯電話やインターネットのプランを見直し、必要以上のサービスやデータ量を削減することで、月々の通信費を抑えることが可能です。格安SIMや割引プランの利用も検討しましょう。

- 光熱費の節約: 電気やガスの使用量を見直し、節電や節ガスの習慣を取り入れることで光熱費を減らせます。省エネ家電の利用や、電気の使い方を見直すだけでも効果があります。

- 保険料の見直し: 保険内容を再確認し、不要なオプションを外すことで保険料を削減できます。また、他社の保険と比較して、より安価で同等の保障を提供するプランがあれば、乗り換えを検討しても良いでしょう。

変動費の削減

変動費は月によって金額が変わる支出であり、食費や娯楽費、交通費などが含まれます。これらの費用も見直し、計画的に管理することで節約が可能です。

- 食費の削減: 食費は毎日の生活で大きな出費となりがちです。買い物の際には、計画的にリストを作成し、必要なものだけを購入することで無駄な出費を抑えられます。また、外食の頻度を減らして自炊を心がけることも大きな節約につながります。まとめ買いや特売品の活用、冷凍保存などを利用して食材の無駄を減らしましょう。

- 娯楽費の管理: 娯楽費は、見直しやすい支出の一つです。サブスクリプションサービスの整理、頻繁な外出を控えて家で楽しめる趣味を増やすなど、工夫次第で削減が可能です。

- 交通費の削減: 通勤や移動にかかる交通費も見直しの余地があります。公共交通機関の利用や、自転車での移動を増やすことで、交通費を削減できます。また、可能であればリモートワークを増やし、移動自体を減らすのも効果的です。

固定費と変動費を見直すことで、家計全体の支出を削減し、借金返済に充てる資金を増やすことができます。小さな見直しでも積み重ねれば大きな効果が期待できるため、積極的に取り組んでいきましょう。

節約術の活用と効果的な節約アイテム

家計の節約を進めるためには、日常生活に役立つ節約術やアイテムを積極的に取り入れることが効果的です。小さな節約をコツコツと積み重ねることで、月々の支出を抑え、借金返済に回せる余裕を増やすことができます。ここでは、節約に役立つアイテムの導入とポイントやクーポンの活用方法について解説します。

節約アイテムの導入

日常生活の中で使うアイテムを見直すことで、長期的な節約効果を得ることができます。以下のような節約アイテムは、導入コストがかかっても、その後のコスト削減効果で十分に元が取れるものばかりです。

- LED電球の使用: LED電球は従来の電球に比べて消費電力が少なく、寿命も長いため、電気代の節約に大いに役立ちます。初期費用は多少かかりますが、長期的には光熱費を大幅に抑えることができます。

- 節電コンセントの利用: 節電コンセントやスマートプラグを使用することで、待機電力を自動的にカットし、不要な電力消費を抑えることができます。特に、テレビやパソコンなどの家電製品の待機電力を削減することで、電気代の節約が可能です。

- 節水シャワーヘッドの導入: 節水シャワーヘッドを使用することで、水道代を削減できます。水の流量をコントロールする機能があり、シャワーの使い心地を損なうことなく、効率的に水の使用量を減らせます。その他にも、節水トイレや節水蛇口を導入することで、さらなる節約効果が期待できます。

- エコ家電の活用: 最新のエコ家電は、消費電力が低く、長期的な節約効果が大きいです。冷蔵庫やエアコンなど、頻繁に使う家電製品を省エネタイプに変更することで、日々の電気代を減らすことができます。

ポイントやクーポンの活用

日々の買い物で、ポイントやクーポンを活用することも効果的な節約方法です。少しずつの節約が積み重なることで、大きな節約につながります。

- ポイントカードの活用: スーパーやドラッグストア、コンビニなどでの買い物の際に、ポイントカードを使ってポイントを貯めることで、次回以降の買い物に利用することができます。特に、ポイント還元率が高い店舗やセール期間中に集中して利用することで、さらにお得感が増します。

- クレジットカードのポイント還元: クレジットカードの中には、利用金額に応じてポイントが貯まるものがあります。このポイントは、ギフト券や商品券、マイルに交換できるため、日常の買い物や旅行などで活用できます。特に高還元率のカードを選ぶことで、さらに効果的に節約ができます。

- クーポンや割引アプリの利用: クーポンや割引アプリを活用することで、飲食店やショッピングでの支出を減らすことができます。特に、期間限定の割引や、初回利用特典などをうまく活用して、お得に買い物をすることを心がけましょう。

節約アイテムやポイントの活用を組み合わせることで、日々の生活費を効果的に削減できます。これらの方法をコツコツと続けることで、月々の支出が大幅に減少し、借金返済に充てる余裕を作ることが可能になります。節約の積み重ねが、長期的な家計の安定と借金返済の加速につながります。

家計の収支バランスを確認

借金やローンの返済を進めるためには、家計の収支バランスを正確に把握することが重要です。収入と支出のバランスを確認し、無駄な支出を削減することで、返済に回せる資金を増やすことができます。以下に、収支のバランスシートの作成と支出の優先順位の設定方法について解説します。

収支のバランスシートの作成

まずは、毎月の収入と支出を一覧にまとめたバランスシートを作成しましょう。バランスシートときくと、難しい資料を作るのかと思いがちですが、全然難しくありません。ようは家計簿みたいなものです。

バランスシートを作成することで、家計の全体像が把握でき、どこで無駄な支出が発生しているのかを視覚的に確認することができますので、簡単なメモでもいいのでまずはやってみることをおすすめします。

- 収入の記載: 給与、副業収入、投資の配当など、毎月の収入源を全て記載します。収入の総額を正確に把握することが、支出を見直すための第一歩です。

- 支出の記載: 家賃、光熱費、通信費、食費、交通費、娯楽費など、毎月の支出項目をすべて記載します。固定費と変動費に分けて記載することで、節約の余地がどこにあるのかが分かりやすくなります。

- 収支の差額を確認: 収入から支出を差し引いた金額を確認し、黒字か赤字かを把握します。黒字の場合は、返済に回せる金額をさらに増やせないか検討し、赤字の場合は削減すべき支出を特定することが必要です。

このバランスシートは、エクセルや家計簿アプリなどを利用して作成することができます。定期的にバランスシートを見直し、収支の改善点を探すことが家計の健全化につながります。

支出の優先順位を設定

収支のバランスを確認したら、次に支出の優先順位を設定します。支出を見直す際には、必要な支出と削減できる支出を明確に区分し、優先順位をつけることが重要です。

- 必要な支出の特定: 生活に欠かせない支出(家賃、光熱費、食費など)や、長期的に価値がある支出(教育費、健康関連費用など)を優先的に維持します。これらの支出は生活の質に直結するため、無理に削減しないように注意が必要です。

- 削減可能な支出の特定: 優先度が低い支出(娯楽費、外食費、サブスクリプションなど)や、見直しが可能な支出(通信費、保険料など)については、削減の余地を探ります。例えば、サブスクリプションの整理や外食の頻度を減らすことで、無理なく節約が可能です。

- 支出の見直しを定期的に行う: 一度設定した優先順位に固執せず、定期的に支出を見直して、さらに削減できる部分がないか確認します。ライフスタイルの変化や収入の増減に応じて、支出の優先順位も調整していくことが重要です。

支出の優先順位を意識することで、無駄な支出を抑え、必要なところに集中してお金を使うことができます。これにより、家計の効率が向上し、借金返済に回せる資金も確保しやすくなります。計画的な収支管理を続けることで、家計の安定と借金の早期返済を目指しましょう。

自動化された節約の仕組み

節約を継続して行うためには、手間をかけずに無理なく続けられる仕組みを作ることが効果的です。その一つとして、自動化された節約の仕組みを活用することで、意識しなくても自然にお金を貯めたり、借金返済に充てることができます。ここでは、自動振替の設定など、自動化された節約の仕組みについて解説します。

自動振替の設定

毎月の給料日などに、一定額を自動的に貯蓄口座や借金返済専用の口座に振り替える設定を行うことで、無理なく節約ができます。自動振替の設定は、銀行や金融機関のオンラインサービスを通じて簡単に行うことができ、設定後は特に意識することなく、自動的に資金が積み上がっていきます。この方法により、自分で貯める意識を持たなくても、自然と返済に充てる資金を確保することができ、長期的な返済計画の助けとなります。

例えば、毎月の給与から5%を貯蓄に回す設定をすることで、年間で大きな貯蓄額が積み上がります。同様に、毎月一定額を返済口座に移しておくことで、追加返済や繰り上げ返済に充てる資金を確保することができ、返済期間を短縮する効果が期待できます。自動化することで、日々の生活の中で無理をせず、計画的に返済や貯蓄を進めることが可能です。

支出の見直しと削減の継続

自動化された仕組みを利用するだけでなく、支出の見直しと削減を継続して行うことも重要です。固定費や変動費を定期的に見直し、削減できる部分がないかをチェックします。自動振替の仕組みと合わせて、毎月の支出を少しずつ見直すことで、さらに多くの資金を返済や貯蓄に回すことができます。

また、節約は一度に大きく削減するよりも、小さな節約を継続することで大きな効果が生まれます。例えば、無駄なサブスクリプションの解約(アマプラとネトフリを両方契約しているならどっちか1本に絞ろうみたいな話です)や、クーポンの活用など、細かいところからでも着実に改善を進めていくことで、月々の支出を効率的に減らしていけます。

自動化された節約の仕組みを活用し、支出の見直しと削減を続けることで、借金返済をスムーズに進めるための基盤が整います。日々の生活の中で自然と節約ができるようになり、無理なく返済に向けた資金を積み上げることができるため、長期的な家計の安定にもつながります。

支出の見直しと削減は、借金返済をスムーズに進めるための基本的なステップです。少しの見直しでも大きな効果が出ることがあるため、細かいところからでも着実に改善を進めましょう。

返済のための収入増加策

借金やローンの返済を加速させるためには、収入を増やすことが非常に効果的です。ここでは、収入を増やすための具体的な方法や戦略について解説します。

副業や投資の検討

- 副業の始め方: 副業は収入を増やすための効果的な手段です。自分のスキルや興味に合った副業を選び、時間の許す範囲で取り組むことが大切です。例えば、フリーランスの仕事、オンラインのアンケートやタスク、デジタルコンテンツの販売など、手軽に始められる副業もあります。

- 低リスクの投資: 投資を通じて収入を増やす方法も検討できます。株式投資や債券、不動産投資信託(REIT)など、比較的リスクが低く、安定したリターンが期待できるものを選ぶと良いでしょう。ただし、投資にはリスクが伴うため、リスク許容度をよく考え、余裕資金で行うことが重要です。

副業や低リスクの投資は、収入を増やすための有効な手段です。副業では、自分のスキルや興味に基づいて選ぶことで、無理なく楽しく取り組むことができます。一方、投資ではリスクを適切に管理し、安定したリターンを得ることが重要です。

いずれの場合も、自分の生活スタイルやリスク許容度に合った方法を選び、計画的に進めることが成功の鍵となります。収入源を多様化することで、経済的な安定と将来の安心感を手に入れましょう。

不用品の売却や収入源の多様化

- 不用品の売却: 家の中にある使わなくなった物や不要品を売却することで、臨時収入を得ることができます。オンラインオークションやフリマアプリ、リサイクルショップを活用して、現金化できるものは積極的に売りに出しましょう。

- 収入源の多様化: 収入源を一つに依存するのではなく、複数の収入源を持つことでリスクを分散し、安定した収入を確保できます。例えば、複数の副業を掛け持ちしたり、スキルを活かして複数のクライアントと契約するなど、収入源を広げる工夫をしましょう。

不用品の売却や収入源の多様化は、短期的な収入増加や長期的な経済的安定に寄与します。不用品の売却は簡単に始められ、すぐに現金化できるため、生活費の足しや貯蓄の一助となります。一方で、収入源を多様化することで、収入の安定性を高めることができ、万が一のリスクにも備えることができます。

どちらも自分の状況に合わせて柔軟に取り組むことで、経済的な安心感を得る手段として活用していきましょう。

ボーナスや臨時収入の活用

- ボーナスの賢い使い方: ボーナスや臨時収入が入った際には、借金返済に回すことを優先的に考えます。通常の収入と違い、まとまった金額を一度に返済に充てることで、元本を大幅に減らすことができます。

- 臨時収入の有効活用: 宝くじの当選金や、予定外の収入があった場合も、これを無駄に使わずに借金返済に回すことで、返済計画を前倒しに進めることができます。

ボーナスや臨時収入は、計画的に活用することで経済的な負担を軽減し、将来の安定に繋げることができます。まずは借金返済に優先的に充てることで、金利負担を減らし、返済期間を短縮することが可能です。

臨時収入も同様に、無駄遣いせずに計画的に活用することで、長期的な財務健全性を高める一助となります。これにより、余裕のある生活を築くための基盤を整え、安心感のある経済生活を実現しましょう。

スキルアップとキャリアの見直し

- スキルアップで収入を増やす: 現在の仕事でのスキルアップを図ることで、昇給や昇進の機会が増え、結果として収入増につながります。新しい資格の取得や専門知識の習得により、キャリアアップを目指しましょう。

- 転職の検討: 収入が頭打ちになっている場合、より良い条件の職場への転職を検討することも一つの手段です。転職により収入が大幅に増えるケースもあるため、キャリアの選択肢を広げることが重要です。

スキルアップとキャリアの見直しは、長期的に収入を増やし、キャリアの安定を図るための重要なステップです。現在の職場でのスキルアップは、昇給や昇進の可能性を高めるだけでなく、自信ややりがいにも繋がります。

また、転職によって新たな環境での成長機会や、より良い報酬を得ることができる可能性もあります。自分の価値を高めるために継続的な学びを意識し、キャリアの選択肢を広げることで、より充実した働き方と収入の増加を目指しましょう。

これらの収入増加策を実践することで、借金やローンの返済をスムーズに進めるための資金を確保できます。収入を増やすことは、長期的な安定をもたらし、借金の早期返済を実現するための重要な要素です。

ローンの一本化(おまとめローン)の検討

借金が複数にわたる場合、ローンの一本化(おまとめローン)を検討することは、返済を効率化し、負担を軽減するための有効な手段です。ここでは、おまとめローンのメリットとデメリット、選び方、手続きの流れについて解説します。

おまとめローンのメリットとデメリット

- メリット

- 金利の引き下げ: おまとめローンを利用することで、複数の借入を一つの低金利ローンにまとめることができ、全体的な金利負担が軽減される可能性があります。

- 返済管理の簡素化: 複数の返済日や返済額を一つにまとめることで、管理が簡単になり、返済漏れや遅延を防ぎやすくなります。

- 返済額の減少: 返済期間を延長することで、月々の返済額を減少させ、家計の負担を軽減することができます。

- デメリット

- 返済総額の増加: 返済期間を延長することで月々の返済額は減少しますが、返済総額が増える可能性があります。低金利であっても、長期的には利息負担が増えるリスクがあります。

- 審査の厳しさ: おまとめローンには審査があり、収入や信用情報に問題がある場合、審査に通らないことがあります。特に既に借入額が多い場合や延滞履歴がある場合は注意が必要です。

選び方と手続きの流れ

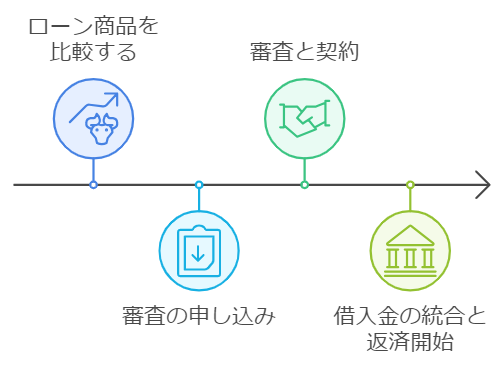

- ローン商品を比較する: 金利、返済期間、手数料などを比較して、自分に最適なローンを選びます。銀行、信用金庫、消費者金融など、様々な選択肢がありますので、条件をよく比較することが重要です。

- 審査の申し込み: おまとめローンの申し込みには、収入証明書や借入状況の証明書(ローン残高証明書など)が必要です。事前に必要な書類を揃えておき、審査をスムーズに進められるよう準備します。

- 審査と契約: 審査が通過したら、契約手続きを進めます。契約内容をよく確認し、返済計画に無理がないかを再確認します。特に、金利や手数料、返済期間についてはしっかりと確認しておきましょう。

- 借入金の統合と返済開始: 契約が完了すると、複数の借入が一本化され、新たなおまとめローンの返済が始まります。毎月の返済額と返済期日を確認し、確実に返済を続けることが大切です。

注意点とリスク管理

- 返済の遅延に注意: おまとめローンでも、返済の遅延は信用情報に影響します。返済が困難になった場合は、早めに金融機関に相談し、返済計画の見直しや猶予を検討してもらうことが重要です。

- 過剰な借り入れの防止: おまとめローンを利用しても、また新たに借金をしてしまうと状況は改善しません。一本化後は新たな借入を慎重に考え、計画的に返済を進めることを心がけましょう。

おまとめローンは、返済負担を軽減し、管理を簡素化するための強力なツールですが、その効果を最大限に引き出すためには、慎重な選択と計画が必要です。メリットとデメリットを理解し、自分の状況に最適な方法を選ぶことが成功の鍵となります。

リボ払い・分割払いの注意点

リボ払いと分割払いは、月々の支払額を抑えることができる便利な支払い方法ですが、その一方で注意すべき点も多く存在します。ここでは、リボ払いと分割払いの仕組みと、それぞれの注意点について解説します。

リボ払いの仕組みと落とし穴

- リボ払いの仕組み: リボ払い(リボルビング払い)は、毎月一定額を支払うことで、利用金額や回数に関係なく、支払い負担を均一化する方法です。クレジットカードの利用が多くても、毎月の支払い額がほぼ一定で済むため、一見すると便利ですが、実際には多くの問題点が潜んでいます。

- 利子の負担が大きい: リボ払いは高金利が設定されていることが多く、毎月の支払いに含まれる利息の割合が大きくなります。そのため、元本がなかなか減らず、長期にわたって支払いが続くことになります。結果として、最終的な支払総額が大幅に増えるリスクがあります。

- 残高の見えづらさ: 毎月の支払額が一定であるため、残高の確認を怠ると、どれだけ借金が膨らんでいるか気づきにくいことがあります。これにより、気づかないうちに負債が増えてしまうケースが多々あります。

分割払いを利用する際の注意点

- 分割払いの仕組み: 分割払いは、購入金額を数回に分けて支払う方法です。一般的に3回以上の支払いから分割扱いとなり、その際に金利手数料が発生する場合があります。

- 金利手数料の確認: 分割払いの手数料は、回数やカード会社によって異なります。手数料がかからない無利息の分割払いもありますが、利子がかかる場合には総支払額が増えることを理解しておく必要があります。事前に金利手数料の詳細を確認し、無理のない回数で利用することが重要です。

- 分割回数の適切な選定: 分割回数が増えると月々の支払い額は減りますが、支払期間が長くなるため総利息も増えます。短期での返済が可能であれば、なるべく回数を少なくして支払総額を抑える工夫が求められます。

返済が長期化しないためのコツ

- 追加返済や繰り上げ返済の活用: リボ払いや分割払いを利用する場合でも、余裕がある時には追加返済や繰り上げ返済を活用することで、元本を早めに減らすことが可能です。これにより、利息の負担も減少し、早期完済につながります。

- 支払い方法の見直し: 必要に応じて支払い方法を見直し、無理のない範囲で一括払いを選択するなど、負担を最小限に抑える方法を検討しましょう。リボ払いや分割払いが習慣化している場合は、支払いに対する意識を変えることが重要です。

- 利用額の制限を設ける: クレジットカードの利用額に制限を設け、計画的な使用を心がけることで、リボ払いや分割払いの頻度を減らすことができます。特に、カード利用の際には、必要以上に借り入れないよう、利用限度額を見直すのも一つの方法です。

リボ払いや分割払いは便利な反面、注意して利用しなければ返済が長期化し、負債が増えるリスクがあります。利用前にしっかりと仕組みを理解し、計画的に返済することで、これらのリスクを回避することができます。

借金返済のサポートを受ける方法

借金やローンの返済が難しい場合、専門家のサポートや公的な支援を受けることで、返済の負担を軽減し、適切な解決策を見つけることができます。ここでは、借金返済のサポートを受ける方法について解説します。

信用情報の確認と改善方法

- 信用情報の確認: 借金やローンの返済状況は信用情報機関に記録されています。自身の信用情報を確認することで、現在の信用スコアや返済履歴、借入状況などを把握できます。信用情報の確認は、日本ではCIC、JICC、KSCなどの機関を通じて行うことができます。

- 信用情報の改善方法: 信用情報が良くない場合は、まずは延滞を防ぎ、計画的な返済を心がけることが重要です。また、返済が滞りがちであれば、早めに債務整理や返済計画の見直しを行い、信用情報の改善を図ります。信用情報の改善には時間がかかるため、継続的な努力が必要です。

借金返済のための公的支援

- 債務整理の利用: 債務整理は、法的手続きによって借金の減額や免除を目指す方法です。具体的には、任意整理、個人再生、自己破産の3つの方法があります。それぞれの手続きには利点とデメリットがあるため、自身の状況に応じた適切な方法を選ぶことが重要です。

- 任意整理: 裁判所を通さずに、債権者と交渉して借金の減額や利息カットを目指す方法です。比較的手軽に利用でき、生活への影響も少ないですが、大幅な減額は期待できない場合もあります。

- 個人再生: 裁判所を通じて、借金の一部を減額し、残りを原則3年以内で返済する計画を立てる手続きです。住宅ローンなどを残したまま、他の借金を整理できる点が特徴です。

- 自己破産: 借金の返済が不可能な場合に、裁判所を通じて全ての借金を免除する手続きです。全ての借金が免除される一方、一定期間の信用取引が制限されるなどのデメリットがあります。

- 公的相談窓口の利用: 自治体や消費生活センター、法テラス(日本司法支援センター)などでは、無料で借金に関する相談を受け付けています。これらの相談窓口では、返済計画の見直しや債務整理のアドバイスを受けることができます。

専門家への相談

- ファイナンシャルプランナー: ファイナンシャルプランナーは、個人の収支バランスや返済計画の見直し、資産形成のアドバイスを提供する専門家です。借金返済に限らず、長期的な資産形成を視野に入れたアドバイスを受けることができます。

- 弁護士や司法書士: 借金問題の法的な解決を図るためには、弁護士や司法書士に相談するのが有効です。債務整理や法的手続きを検討する際には、専門家のアドバイスを受けることで、最適な解決策を見つけることができます。無料相談を実施している事務所も多くあるため、気軽に利用してみると良いでしょう。

借金返済に困ったときは、一人で悩まずに、専門家や公的な支援を活用することが大切です。早めの対応が、より良い結果につながることが多いため、状況に応じたサポートを積極的に利用しましょう。